�����ձ���ϵ

������վ

���·���ƽ̨

Ԥ�Ʋ���ҵ��չ���� ��ȫ�ģ�

һ������

��������һ���ļ�����������2023��ȫ���ƽ���������ص㹤��������������������²�ҵ��ҵ̬������Ҫ���������ˡ���������Ȳ�ҵ�����淶��ˮƽ��������չԤ�Ʋ˲�ҵ��������Ԥ�Ʋ��״α�д������һ���ļ���Ԥ�Ʋ˲�ҵһͷ��������ͷ��һͷ���������߲���������ٷ�չ��˳Ӧ�������ı仯�������������߶���ʳ�Ķ�Ԫ����Ҳ�ƶ���ũ��һ������ҵ���ںϷ�չ����Ϊũҵת����������ҵ̬��ũ�Ӷ������������¸�����������Ϊ��������ҵ���ˡ�ʵ�ֹ�ͬ��ԣ������Ҫ���á�

���������ҹ�Ԥ�Ʋ˲�ҵ��չѸ�٣����ҵ���漰ũҵ�������ӹ���ͨ�����������г����ѵȶ�ڡ�Ԥ�Ʋ˵ij���ӭ�����г���Ч����Ʒ�ʵ�������������ҵʵ�ֽ�����Ч������ũ��Ʒ�ı������������ߴ���������顣Ԥ�Ʋ˲�ҵ���ٸ���������ͬʱ�������ٹ��Һ���ҵ����ͳһ�������ѱ�֤��C���г��������ȷ�������ս��

���������������ҵ���ݺ��������������ݣ�������������ƽ̨�����ݣ���ȫ��������ҵ��չ״����ϵͳ�ܽ��ҵ��չ���������ơ���������ս����������ƶ���ҵ��չ������飬�Թ��ο���

����Ԥ�Ʋ���ҵ��״����

һ����Ϊ��Ԥ�Ʋ���ָ��ũ�����ݡ�ˮ��ƷΪԭ�ϣ����Ը��ָ��Ͻ���Ԥ�ӹ���Ԥ������ɵij�Ʒ����Ʒ���Ȳ�Ʒ����װ���ڳ��¡���ػ��䶳�����������ء����������,��ֱ��ʳ�û���⿺���Ϊ�ճ�����ʳ�á�

Ԥ�Ʋ�����ḻ������ʳƷ�ļӹ��̶ȼ�ʳ�õı���ԣ��ɷ�Ϊ��ʳʳƷ����˱��ࡢ��ʳ��ͷ��������ʳƷ�����ٶ���Բ�����Ȼ����������ʳƷ���������⿵İ��Ʒ���ȣ��뼴��ʳƷ������ϴ���еľ��ˣ���

�����꣬Ԥ�Ʋ˸�������𱬡������ڼ䣬�ܾӼҲ�������Ѹ��������Ӱ�죬�ڶ������ҵͨ���з�Ԥ�Ʋ˲�Ʒ���Ƴ�Ԥ�Ʋ���ҵ��Ӧ�������������ʽ��ռ���������Ӷ��ƶ�Ԥ�Ʋ��г���ģ�����������ӡ�

��һ���г��������

�����꣬Ԥ�Ʋ���ҵ��չ���¡����ټ����������г���ģ�Ȳ���������չDZ����ͬʱ����������������ҵ���жȽϵ͵�������

1���г���ģ�������ռ䣺δ���ߴ����ڼ���ҵ����

���������й�Ԥ�Ʋ��г���ģ�Ȳ�������������ʾ��2022���й�Ԥ�Ʋ��г���ģ��4196��Ԫ��ͬ������21.3%��Ԥ��δ��3-5�꣬�й�Ԥ�Ʋ��г���ģ������20%���ҵĸ�������������������2023��ﵽ5165��Ԫ����2026���10720�ڣ��ҹ�Ԥ�Ʋ˲�ҵ������չ����һ�����ڼ��г���

ͼ2-1 �й�Ԥ�Ʋ���ҵ�г���ģ��Ԥ�� ��ͼƬ����ý��ѯ��2022���й�Ԥ�Ʋ˲�ҵ��չ��Ƥ�顷��

���г����ʺ���ҵ����������������ݡ��й����Э�����꣨2021-2025�������滮����Ŀǰ����Ԥ�Ʋ�����ֻ��10%-15%��Ԥ����2030�꽫����15%-20%�����������ձ�Ԥ�Ʋ������Ѵ�60%���ϣ��й�Ԥ�Ʋ��г����нϴ�����ݿռ䡣

��2022���й�����������ҵ���桷��Ϊ�����������䡢�����ɱ��������������ʽ�����ƣ�Ŀǰ�ҹ���Ԥ�Ʋ���ҵ��Ȼ����ǰ��̽���Σ���Ȼ�г��������ڶ࣬���������Դ�������������������ģ������ҵ���١���Ʒͬ�ʻ��������ԡ���ҵ���жȵ��Ҹ߶ȷ�ɢ���ص㣬���������δ���͡�

2����ҵ������Ҫ�����ߣ���������ҵ�Ϳ����ҵ��

������Ԥ�Ʋ˲�ҵ���չ�����γ���������IJ�ҵ������ҵ��������Ϊԭ���Ϲ�Ӧ����ҵ����Ҫ����ũ�������������ֳҵ���������͵�ũ����Ʒ���ӹ�ҵ�Լ�ʳƷ��װ�Ȱ�װ��Ӧҵ��������Ԥ�Ʋ˲�ҵ���еĵ�λ������Ҫ��Ԥ�Ʋ˵�ԭ���ϳɱ�ռ�Ƚϸߣ����ԭ���ϼ۸�䶯��Ԥ�Ʋ˵ijɱ�Ӱ��ϴ�

��ҵ������ΪԤ�Ʋ������ͼӹ�ҵ����Ҫ���ˡ����Ʒ�˵������ӹ�������רҵԤ�Ʋ˼ӹ���ҵ����ͳ�ٶ�ʳƷ��ҵ�Ͳ�����ҵ�ȡ�

��ҵ��������Ԥ�Ʋ˵������г���������ΪB�˺�C����������������B��������Ҫ����������������Ʒ�����г���������Ƶ�ȣ�C������������ָʳƷ��ҵ���߲�����ҵ�ڹ������Ԥ�Ʋ˼ӹ���ͨ�������ŵꡢ���ʵ���ƽ̨���̳����������۸��˿͡�����Ԥ�Ʋ������Ϊ������ҵ��������Ч�ʶ��������IJ�Ʒ����ˣ���ǰԤ�Ʋ��г���Ҫ��B������Ϊ����������ʾ���ҹ�Ԥ�Ʋ���ҵ�����������Բ�����ҵ����85%���ϵ�Ԥ�Ʋ˲�Ʒ������B�ˡ�

2020�����������Ų���������ҵ�����չ������������ļ�ͥ����������仯��Ԥ�Ʋ�C��ӭ�����Ѽ����ڣ��������������Ԥ�Ʋ˴Ӳ�������������ͥ������

ͼ2-2 �й�Ԥ�Ʋ���ҵ��ҵ��ʾ��ͼ��ͼƬ����ý��ѯ��2022���й�Ԥ�Ʋ˲�ҵ��չ��Ƥ�顷��

Ŀǰ������ԭ�Ϲ�Ӧ��ҵ��Ԥ�Ʋ�רҵ������ҵ���ٶ�ʳƷ��ҵ������������ҵ���̳���������ҵ����ҵ��Ҫ�����ߣ����кܶ���ҵ�����룬����ת�Ͳ���Ԥ�Ʋ�����չ���������Ӫ��������������ϰ������������������ҵ��Ԥ�Ʋ����������豸�����������豸�ȵ���������������Ԥ�Ʋ˲�ҵ���������̳������ʵ��̵�ƽ̨Ҳ����֣������ô����ר���Ŷ��Ż�ϸ����ҵ��Ӫ��������ˡ�������˵ȵ���ƽ̨��Ҳ��Ԥ�Ʋ�����Ʒ�����е��г��������в��ٿ�������Ԥ�Ʋ���ҵ��������ء�����ҵ���������ҵ����Ĺ�Ӧ����ѡ���Բ�ƷΪץ�֣�ֱ�Ӵ���Ԥ�Ʋ�Ʒ�ơ���ز���ͷ�̹����Ž���Ԥ�Ʋ˲�ҵ�����¹㶫����Ƽ���չ����˾�Ƴ���ʳ���ѵ���ϵ������Ԥ�Ʋ�Ʒ�������ҵ��ͷ˳��Ҳ�����Ƴ�Ԥ�Ʋ���ҵ��Ӧ�����������ȫ�沼��Ԥ�Ʋˡ�

�������ط����ߺ���ҵ����̨���

Ԥ�Ʋ˲�ҵ���������ڴٽ�ũ��Ʒ��ӹ���ʳƷ����ת�͡�������������ҵ��ҵ�ȷ�������л������壬������������������½����̨���߽��������������淶��

2022���������㶫��ɽ�����Ĵ������졢�������㽭���������Ϻ��������ȶ��ʡ����̳�̨Ԥ�Ʋ���ز�ҵ������ָ���ļ���������ҪΧ���������衢��ҵ������˰���Żݡ��˲����������Ѳ�����Ʒ�ƴ��졢��ҵ��������ȷ��档

�������ߴ�ʩ�������뵽�ط���Ԥ�Ʋ˲�ҵ��صı��淶Ҳ½����̨��2022��6�£��й�����Э�ᷢ����Ԥ�Ʋ�Ʒ�ʷּ������ۡ��͡�Ԥ�Ʋ������������������淶���������ΪԤ�Ʋ˵ı��������ṩ��֧�ţ�2022��5�£�����ʡ���������������ίԱ�ᡢ����ʡ����Э��ǣͷ������Ԥ�Ʋ˵��������۹淶���������2022��11�£��������г���ַܾ���Ԥ�Ʋ�������Ӫ����ʵʳƷ��ȫ�������ζ�ʮ������2023��1�£��Ϻ����г��ල�����ֹ��ڷ������Ϻ���Ԥ�Ʋ�����������鷽������֪ͨ�ȡ�

��2-1 2022����2023��4���ڼ������Ҫ���ߡ������滮

ҵ���ձ���Ϊ��2023�꣬�������߶˽�����ΪԤ�Ʋ˲�ҵ��չע�롰ǿ�ļ���������Ҳ��ӭ��Ԥ�Ʋˡ����߳���������������������֧��Ԥ�Ʋ˲�ҵ��չ��

�������ص������ҵ��չ���

�ֽΣ��ҹ�Ԥ�Ʋ˲�ҵ��չ��Ҫ�����ھ�����̬��Դ���Ƶ��غ������봫ͳũҵǿʡ�����й㶫���������㽭��ɽ�������ϡ��Ĵ���������Ǿ���Ԥ�Ʋ˹�ģ����ҵ���Ĵ���ʡ�ݡ�

1���㶫�����Ȳ��֣��г���ģ����Զ��ȫ��ƽ��ˮƽ

������ʾ��2022�꣬�㶫Ԥ�Ʋ��г���ģ�ﵽ545��Ԫ������Ϊ31.3%��Զ��2022��ȫ��Ԥ�Ʋ��г���ģ21.3%�����١��㶫�Ѿ���Ϊȫ��Ԥ�Ʋ˷�չ�ĺ�����֮һ������Ԥ�Ʋ������ҵ����6000�ҡ������о�Ժ����3�·����������й�Ԥ�Ʋ˰�ǿ��ҵ����ʾ��Ԥ�Ʋ˰�ǿ��ҵ���ܲ�λ�ڹ㶫����࣬�ﵽ20�ң�����ˮ�������ϡ�����ˮ������ͷ��ҵ�ϰ�

���������㶫ʡȫ��������Ԥ�Ʋˣ���֯����ϵͳ���ƹ�Ԥ�Ʋ˲�ҵ��2022��3�£��㶫��̨������ʡ��Ԥ�Ʋ˲�ҵ���ߡ����ڼӿ��ƽ��㶫Ԥ�Ʋ˲�ҵ��������չʮ����ʩ������ʩ����׳��Ԥ�Ʋ˲�ҵ��Ⱥ������Ԥ�Ʋ�ʾ����ҵ������Ԥ�Ʋ������з�ƽ̨���ƶ�Ԥ�Ʋ˲ִ������������衢�ؿ�Ԥ�Ʋ�Ʒ��Ӫ���������Ӵ�������ڱ���֧�����Ⱥͽ���㶫Ԥ�Ʋ��Ļ����ոߵصȷ��棬Ϊ�ƶ��㶫Ԥ�Ʋ˲�ҵ��������չ�ṩ����֧�š�

2022��6�£��㶫ʡ����53��ʡ���ִ�ũҵ��ҵ�����������滮����11��Ԥ�Ʋ˲�ҵ��

�Է�ɽ˳��Ϊ����Ŀǰ��˳��Ԥ�Ʋ˲�ҵ������ҵ180�ң�������ҵ52�ң���ҵ��Ա8000��������ҵ��������ֲ��ֳ���ӹ����������豸���졢Ʒ��������Ӫ���������з�ƽ̨����ҵ��ҵ��2022��11�£���ɽ��˳����Ԥ�Ʋ˲�ҵ�����������滮���Dz�ҵ��������ũ��Ʒʳ�Ĺ�Ӧ����Ԥ�Ʋ˲�Ʒ�ӹ������������ۺ�ʾ����������չ���������������Ƽ��з������˲�������������ʵ�֡�һ������ȫ����������չ��

���⣬�㶫Ԥ�Ʋ˻��������ֺ����г���2022��㶫ʡ����Ԥ�Ʋ�83.4��֣����ڶ�310.4��Ԫ���Ȳ�����������3�£��㶫̽�������˹㶫Ԥ�Ʋ˳�����ҵ���ˣ�δ����ͨ����֯Ԥ�Ʋ˳���ԭ���ϼ��вɹ����ٰ�Ԥ�Ʋ˳��ڶԽӻ���ѵ�ᡢ��֯Ԥ�Ʋ���ҵ�����չ������Ԥ�Ʋ˳���Ԥ������ġ��Ӵ�Ԥ�Ʋ˺����������ȵȷ�ʽ���ƶ����౾��Ԥ�Ʋ���ҵ���غ����г�����ͨԤ�Ʋ˳���֮·���������Ԥ�Ʋ˲�ҵ�ķ�չ������

2��ɽ������ģЧӦ�������֣��༶������ռ��ҵ�¸ߵ�

��ɽ��ʡ��������ظ����˽��ܣ�Ŀǰɽ��ȫʡԼ��9000���Ԥ�Ʋ������ҵ��ռȫ����13%��������ȫ����λ����Щ��ҵ�ֲ���Ϋ������̨���Ͳ������ϡ����ݡ����ʵȵ��С����У���ģ����Ԥ�Ʋ˼ӹ���ҵ1136�ң���������˹���ݷ�������ѩ��Ԥ�Ʋ�ͷ����ҵ�����⣬��������Ʒ��ˮ���ӹ�Ʒ���ٶ�����Ʒ���г�ռ���ʾ�ȫ��ͬ��ҵ��λ��

2022��11�£�ɽ��ʡ�����칫��ӡ���������ƽ�ȫʡԤ�Ʋ˲�ҵ��������չ����������������á�����ѧ�С�ģʽ������Ԥ�Ʋ˲�ҵ�˲ţ����Ԥ�Ʋ˼���������ȷ������Ԥ�Ʋ˲�ҵ�ص�����б���������ἰ������ɫ����ʳƷ��ҵ��Ⱥ���������������ɽ����ɫ��ȫ��ҵ��Ԥ�Ʋ˱���ϵ���ٽ�ɽ��Ԥ�Ʋ˲�ҵ��������չ�������������ƶ���ҵ���۷�չ���Ż���ҵ���֣��������ش���Ԥ�Ʋ˲�ҵ��������Ԥ�Ʋ���ҵ��������������ҵ��������չ����2025�꣬ȫʡ�������ɽ����ɫ��Ԥ�Ʋ˲�ҵ30����

Χ��Ԥ�Ʋˣ�ɽ��������з��ƶ��ж��ƻ��Ͳ�ҵ���ߡ�2022��4�£�Ϋ����̨��Ϋ����Ԥ�Ʋ˲�ҵ��������չ�����ж��ƻ���2022��2024�����͡�Ϋ����֧��Ԥ�Ʋ˲�ҵ��������չ�������ߴ�ʩ����2022��6�£�����ӡ�������ڼӿ��ƽ�Ԥ�Ʋ˲�ҵ��չ�����ɴ�ʩ����2022��6�£��Ͳ���̨���Ͳ���Ԥ��ʳƷ��ҵ��չ�滮����

����ǿȫ��ҵ������Ϊɽ����������չԤ�Ʋ˵Ĺؼ��ʡ�2022��2�£�ɽ��Ԥ�Ʋ˲�ҵ������Ϋ����dz��������˳�Ա����Ԥ�Ʋ˲�ҵ��ֲ��ֳ�ˡ������ӹ��ˡ�����������ó�ˡ������������۶˲�ҵ�������ڵ���ҵ���γ��˴������ӹ��������ն˵�ȫ��ҵ����ҵģʽ��2023��3��14�գ�ɽ��Ԥ�Ʋ˲�ҵ���ϻ��ڼ��ϳ����������ҵ��Ⱥʽ��չ�����Ļ��

��ǰ��ɽ����Ԥ�Ʋ˲�ҵ��Ⱥ�ѳ��ֳ��Ρ�Ϋ������̨���Ͳ������ϡ����������ʡ����ݵȵص�Ԥ�Ʋ˲�ҵ�ʾ���ŷ���̬�ơ�

����̨����Ͻ������Ϊ��������Ŀǰ��������ӵ�и���Ԥ�Ʋ�������ҵ200��ң����й�����ҵ85�ң�A������������ҵ2�ң�������ҵ110��ң�2022��ȫ��Ԥ�Ʋ���������ʵ��83.5��Ԫ��ʵ��һ�귭����Ԥ�Ƶ�2025�꣬������Ԥ�Ʋ˲��ܽ��ﵽ120��֣������۶�ͻ��200��Ԫ���γɡ�ǧ�ڼ�����ɫʳƷ��ҵ�������ڼ���Ԥ�Ʋ˲�ҵ��Ⱥ��

2022�������������д���ʵʩԤ�Ʋ���ҵ�������̡���Ⱥͻ�ƹ��̡��۽������桢���������ߡ������⼦����������ҵ6����ҵ����������ɸѡ��ͷ��ҵ�������Ʊ�����չ������ʵʩ��������ƻ���2022�꣬��ѩʳƷ��������ʳ�ϰ��й�Ԥ�Ʋ������ҵ50ǿ��³�����š�������ʳ��ѡ�й�ʳƷ��ҵ��ǿ������ũ��ʳƷ��ӹ���Χʡ��ɫ����ʳƷ��ҵ��Ⱥ�������Ų����Ϲ������Ѿ����о�������Ϊ��ȫ��ʮ��Ԥ�Ʋ˻��ء�������4�·ݣ��й��߲���ͨЭ�����������С��й�Ԥ�Ʋ˵�һ�С��ƺš�

3�����죺��ץ�»��������조����Ԥ�Ʋ�֮����

����1�·ݣ����Ϲ������Ѿ����о����Ĺ����ˡ�2023ʮ��Ԥ�Ʋ˲�ҵ���ء���������ƽλ��������λ������������Ψһ��ѡ�ij��С�

���ߴ�ʩ�ͱ��淶���棬2022��5�£����������˫�Ǿ���Ȧ��ɫ����Ʒ��ҵ������Эͬ��չʵʩ��������ȷָ����֧����ƽ�����ؽ�������������Ҫ��Ԥ�Ʋ��������ء���2022��11�£�������������Ʒ��ҵ��������չ��ʮ���塱�滮����ȷ�����֧����ƽ����������Ԥ�Ʋ�֮������Ҫ������ʳƷ���أ���������2��28�գ��������г��ල�����ַ���Ԥ�Ʋ˲�ҵ��صط������ļ����ֱ��ǡ�Ԥ�Ʋ˲�ҵ������ָ�ϡ���Ԥ�Ʋ������ӹ���Ϊ�淶��2��ط����͡�Ԥ�Ʋ�������Ӫ��ȫ��ܱ���ϵ������ָ�����ļ�����ƽ������Ҳ�Ⱥ��ƶ���̨��ҵ��չ�滮�ͼ�����ʩ����2022��5�³�̨�������ƶ���ƽ��Ԥ�Ʋ˲�ҵ��������չ��ʵʩ���������ȷ���Դ���Ϊ���������ص㷢չ���ˡ������Ϊ��ɫ��Ԥ�Ʋˣ�Χ�����Ʋ�ҵ������ͨ��Ӧ����������ֵ������Ԥ�Ʋ˲�ҵ��̬������Ԥ�Ʋ˲�ҵ���������Ż�Ӫ�̻����������й�����Ԥ�Ʋ�Ͷ�ʡ���ѡ�ء�����ҵ���֡���IP���������ںϡ������ꡱ�����������ƣ���ǿӲʵ����������ʵ�����ƶ�Ԥ�Ʋ˲�ҵ��������չ��

��ҵ�����跽�棬��ƽ��Χ�����Ʋ�ҵ������ͨ��Ӧ����������ֵ�������������������조�������ۺϷ�������ʾ������������ҵ�������������ģ�Ԥ�Ʋ�Ʒ�����ġ�½����ͨ��Ԥ�Ʋ˼�ɢ���ģ���ƽ̨����Ӫƽ̨��½����ͨ��Ԥ�Ʋ˼�ɢƽ̨���ۺϷ���ƽ̨��������ƽ̨��ʳ�ļ�ɢƽ̨����ҵ�о�Ժ����ҵѧԺ���л���ʳ�Ļ���Ӣ��֮�ң���Ԥ�Ʋ˲�ҵ��̬��

�������ʷ��棬��ƽ�������Ż�Ӫ�̻�����������ҵҪ�سɱ�������10��ԪԤ�Ʋ˲�ҵ����רע��רҵ�����й�����Ԥ�Ʋ�Ͷ�� ����ѡ�ء�����ҵ���֡���IP���������ںϡ������ꡱ���Ⱥ��������Ϻ�����״Ԫ��Ԥ�Ʋ˲�ҵ�����Ŀ50����Э������100��Ԫ��

Ʒ�ƴ��췽�棬���ؾ���ı��ȫ���ԡ��������ƽ�����2022��6�¾ٰ���2022���й�Ԥ�Ʋ˲�ҵ�����괺���ڼ�ٰ조�й��ꡤ��ƽζ������ڡ����������´���Ԥ����ζ��������ϵ�д��ͻ�������й�����Ԥ�Ʋ�֮���Ƽ��١����ޡ�IP������½����Ʒ���л����ֺš�Ʒ�ƣ����Ųμӹ㶫��ݸ�����Ԥ�Ʋ˲����ᣬ��������������ҷ��졣

���ź������棬���ػ��Ӵ��ƽ���Ⱥ�IJ�ҵ������Ӧ������ֵ�����������Ĺ��ʻ��������ƣ��ƶ�Ԥ�Ʋ˲�ҵ����˫ѭ���������¸�֡����磬��ץ½����ͨ�������ش��������չ��һ��һ·�����߹����г�����½����ͨ��������Ӫ��˾������������ؽ�������½����ͨ��Ԥ�Ʋ˼�ɢ���ģ���֯��ҵ���Ųμӹ����Ժ�ȫ����չ��Ӫ����������������½����ͨ������ս�ԣ��ƶ�Ԥ�Ʋ˲�Ʒ�߳����š��������硣

�й�����ũ��Ʒ��������Э����ڸ���Ԥ�Ʋ˲�ҵ��չ�������ѡ����ȫ��ʮ��Ԥ�Ʋ˴��·�չ�������㰸������������ƽ�����㶫��ɽ˳������ɽ��ʡ�����С�����ʡ������ԭ���ء�ɽ��ʡ�ٹ��С��㶫ʡ��ݸ�С��㶫ʡ�����и�Ҫ�����ӱ�ʡ�����и߱����С�����ʡ�����С��Ĵ�ʡ�����е�10�������ϰ�

��2-2 ȫ��ʮ��Ԥ�Ʋ˴��·�չ�������㰸�� �����й�����ũ��Ʒ��������Э��������

���ģ������ҵ�ſ�

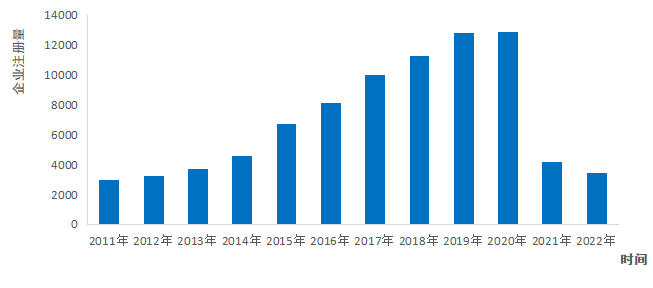

1��Ԥ�Ʋ���ҵע������

�����ߺ������г����������£��������ҹ�Ԥ�Ʋ��г������������ԣ�Ԥ�Ʋ������ҵ��������������

������ʾ������2022��12��29�գ��ҹ�����Ԥ�Ʋ������ҵ7.59��ҡ�2011-2020�꣬Ԥ�Ʋ���ҵע������������������У�2020��Ԥ�Ʋ������ҵ������ͷ���ͣ�������ҵע��������1.29��ҡ�

ͼ2-3 2013-2022�й�Ԥ�Ʋ������ҵע���� ��ͼ���������������о�Ժ��2022���й�Ԥ�Ʋ˲�ҵ��չ���桷�Ͱ�ý��ѯ��2022���й�Ԥ�Ʋ˲�ҵ��չ��Ƥ�顷��

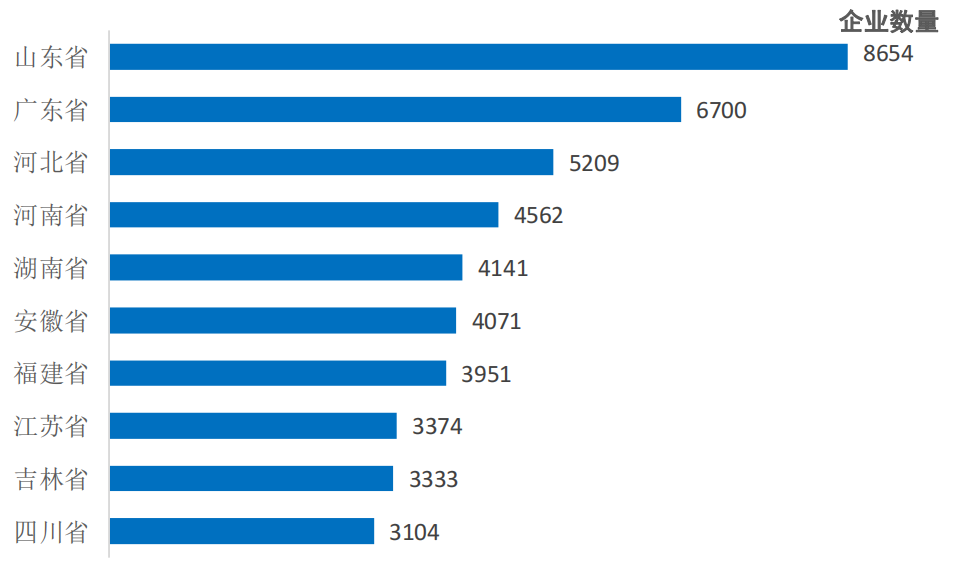

2����ҵ����ֲ�

����ҵ�ֲ������������Ŀǰ�ҹ�Ԥ�Ʋ���ҵ��Ҫ���зֲ���ɽ�����㶫�����յȾ�����̬��Դ���ƵĶ����غ������Լ����ϡ����յȴ�ͳũҵ��ʡ��

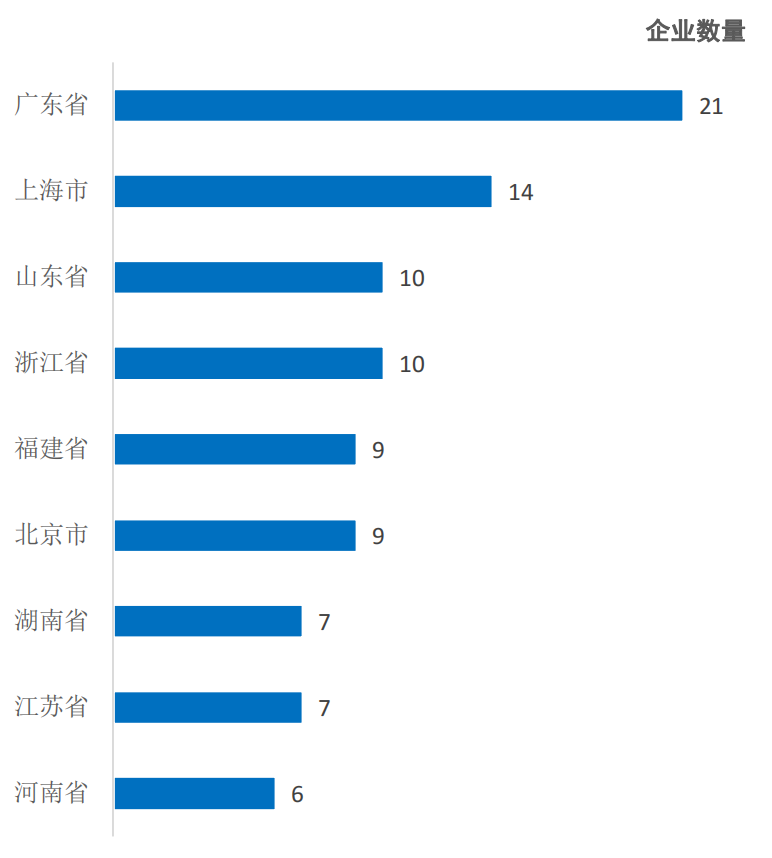

����2022��12��31�գ�ɽ��ӵ��Ԥ�Ʋ������ҵλ��ȫ����һ����8000��ң�ռ��11.4%������ǹ㶫��Լ6700��Ԥ�Ʋ������ҵ��

ͼ2-4 Ԥ�Ʋ���ҵ����Top10ʡ�ݣ�����2022��12��31�գ���ͼ���������Ա�������2022���й�������ҵ��չ���桷��

3��ͷ����ҵ���

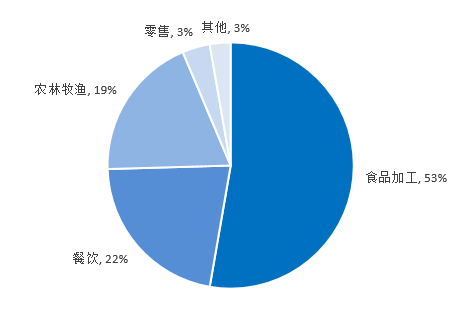

������ѡȡ100���Ԥ�Ʋ�ͷ����ҵ��������������ƽ̨��ͳ�Ʒ�������Ӫ��ҵ�ֲ�����������ֲ�������ֲ���Ӫҵ����;�����������

����Ӫ��ҵ�ֲ���ͷ����ҵ�༯����ʳƷ�ӹ�����

100���Ԥ�Ʋ�ͷ����ҵ������Ҫ����ʳƷ�ӹ���������ũ�����漰���۵���ҵ����������Ԥ�Ʋ������IJ�ҵ�������У� ʳƷ�ӹ�����ҵ�ϰ���࣬ռ��һ�����ϣ����Ϊ������ҵ��ռ��22%���ٴ���ũ��������ҵ��ռ��18%��

ͼ2-5 ͷ��Ԥ�Ʋ���ҵ��Ӫ��ҵ�ֲ�

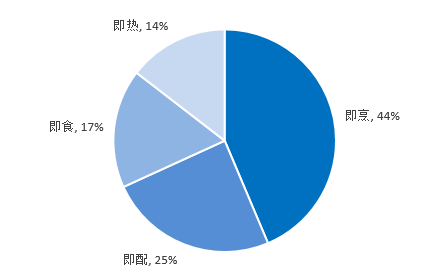

��Ԥ�Ʋ�����ֲ�

Ԥ�Ʋ�ͷ����ҵ��Ӫ����ֲ��У���Ӫ������Ԥ�Ʋ˲�Ʒ����ҵ��࣬ռ��44%��������ҵ�а���ʳƷ����ʤ�й��ȣ���������ҵռ25%��������ҵ�й���ˮ�������������ȣ���ʳ����ҵռ17%��������ҵ�о�ζʳƷ��˫��ȣ���������ҵռ14%��������ҵ�к����̡���ȫ�ȡ�

ͼ2-6 ͷ��Ԥ�Ʋ���ҵ��������ֲ�

�۵����ֲ�

ͨ������ͷ����ҵ�����������֣� �㶫ʡλ�Ӱ��ף���ҵ�����ߴ�21�ң�������Ϻ���ɽ�����㽭����ҵ���������ڻ����10�ң����������������ϡ����ա����ϸ��г���5����ҵ��

ͼ2-7 ͷ��Ԥ�Ʋ���ҵ�����ֲ�

��Ӫҵ����

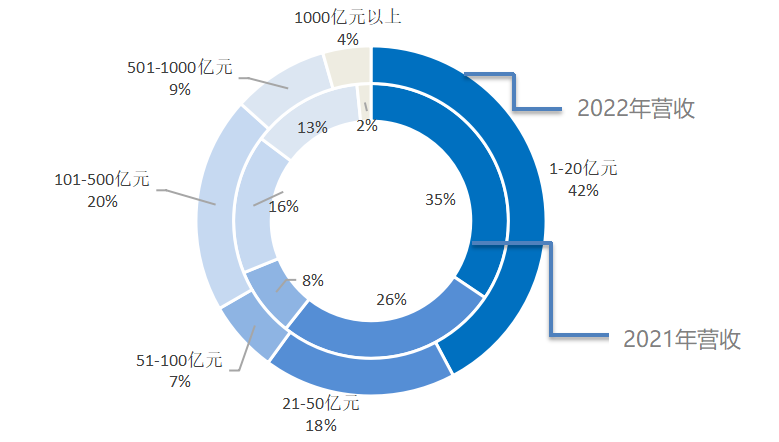

Ӫҵ���뷽�棬100���Ԥ�Ʋ�ͷ����ҵ�У�����61����ҵ��¶��2021�����ҵӪ�գ�45����¶��2022�����ҵӪ�գ�����Щ��ҵӪ�����ݽ���ͳ�Ʒ���������2021�����ҵӪ�������У�50��ԪӪ�����ڵ���ҵռ�ȳ������ɣ�500��Ԫ���ϵ���ҵռ�Ƚ��٣�����15%��

2022�����ҵӪ��������2021�����ƣ�50��ԪӪ�����ڵ���ҵռ��Լ���ɣ�100��Ԫ���ϵ���ҵ��ռ�����ɶ࣬����100-500��Ԫ����ҵռ�����2021���������ӣ���20%��500��Ԫ���ϵ���ҵ�Խ��٣�����13%��

�ɼ�Ԥ�Ʋ���ҵĿǰ����С��ҵ�Ӷ࣬Ӫҵ�������������ռ䡣

ͼ2-8 ͷ��Ԥ�Ʋ���ҵ2021���2022��Ӫҵ����ֲ�

�ݾ�����

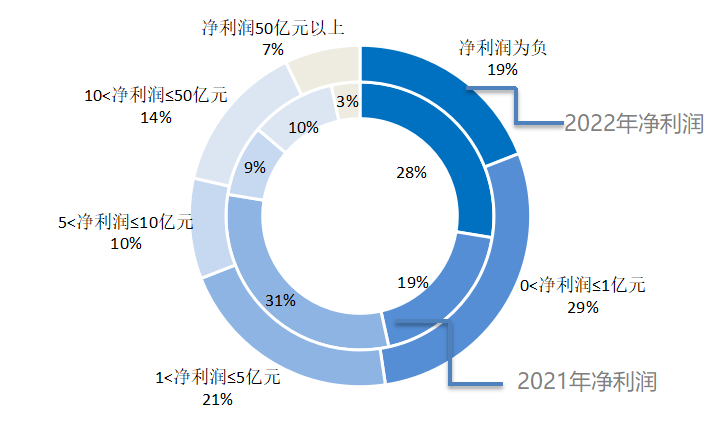

�������棬100���Ԥ�Ʋ�ͷ����ҵ�У�����58����ҵ��¶��2021�����ҵ��������42����ҵ��¶��2022�꾻����������¶���ݣ�2021�꣬������Ϊ��������ҵռ�Ƚӽ����ɣ���������1��Ԫ����ҵռ�Ƚ�20%��2022�꣬������Ϊ��������ҵռ���������٣��ӽ����ɣ���������1��Ԫ����ҵռ�Ƚ����ɣ�������10��Ԫ���ϵ�ռ���������ӣ�����20%��

������Ϊ������Ԥ�Ʋ��г���չ���죬����ͷ����ҵ��ץ�г���������ģЧӦ�ͽ�����Ч��Ч���ԣ������ҵŤ��Ϊӯ������ӯ��ˮƽ����������

ͼ2-9 ͷ��Ԥ�Ʋ���ҵ2021���2022�꾻����ֲ�

������ҵ�����������ս

��һ����ҵ�����뷢չ����

�������������ӳ֡������ṹ����������ϰ�߱仯����ҵ����ҵ��֡��ʱ��������������ص��ƶ��£�Ԥ�Ʋ���ҵ���Կ��ٷ�չ��

1��������������������չ�ƶ�Ԥ�Ʋ���ҵ�������

�й������г���ģ�Ӵ���ҵԭ���ϳɱ��Ӹ߲��£�����ҵ������Ч����ǿ�ҡ�Ԥ�Ʋ��ڱ�������Լ���������ӹ�ģʽ�£��ܹ���������Ч�ʣ����ٺ����������蹤����Ա��������Ͳ�����Ӫ�ɱ�����2022���й�����������ҵ���桷������ʾ��������ҵʹ��Ԥ�Ʋ˺�����ɱ�ռ�ȿ��½�8%��

��ǰ��Խ��Խ��IJ�����ҵͨ�����������������Ԥ�Ʋ�������ҵ�����ķ�ʽ����Ԥ�Ʋˡ����У�ͷ������������ҵԤ�Ʋ�ʹ���ʽϸߡ�������ʾ���湦��Ұ�ҡ�����������������ҵԤ�Ʋ�ռ�ȴ�80%���ϡ������ҹ�������ҵ�������ʲ������������������ģ������ҵ����B�����������������Ԥ�Ʋ˲�Ʒ��Ӧ�ã��Ӷ��ƶ�����Ԥ�Ʋ���ҵ��Ӧ��������졣

����ͳ���������⣬����ƽ̨�Ŀ��ٷ�չҲ��һ���ƶ���ƷԤ�ƻ��������ı���ʽ�����Բ����̼ҵij����ٶȺͳ�����������˸���Ҫ�������̼ң���������С�����̼����������������ȵķ�ʽ�����������������е�������������2022��ȫ��70%�������̼�ʹ����������

2����������������������Ԥ�Ʋ˷�չ

���鱳���£���ʳ����������ӣ���������˲����������Ӽ��������������Ԥ�Ʋ˵�����Ҳͬ�����������ͬʱ�����ķ�չ�͡�һ�˻�����ͥ��ģ����������ЧӦ���͡�լ���Ļ�����ʢ�У�Ҳʹ��һ��ʳ�������С�ס�Ⱥ�����࣬���ճ���ʳ������ݵ������ƶ�Ԥ�Ʋ�����ӭ�����˳���

һ�������ʾ������ʡʱ��77.89%���������߹���Ԥ�Ʋ˵���Ҫԭ������Dz�Ʒ��ѡ����ࣨ50.83%����

3������Ӧ�ô��£�����Ԥ�Ʋ�Ʒ������

�����߶�Ԥ�Ʋ�Ʒ�ʵĸ�Ҫ������Ԥ�Ʋ���ҵ���¼����ľ���������Ԥ�Ʋ�Ʒ�з�ˮƽ���䶳���������IJ��Ͻ�����Ԥ�Ʋ˵ĿڸС�ɫ��������Ӫ����ֵ��ʵ���������Ѿ��ӽ�����ˮƽ����Ʒ��Խ��Խ�ḻ��

��Ԥ�Ʋ�Ʒ�����ӹ������У��������ô�ͳ��Ԥ�Ʋ˼ӹ�����������ʹ���Ƚ���ʳƷ�����ӹ������������������ȴ���ᡢ���ɼ����ȣ���������Ʒ��ɫ��ζ�����������̶ȱ�����Ʒ��Ӫ����ֵ����֤ʳƷ�İ�ȫ��Ӫ����������

����������������������������ȴ���Ṥ�յȼ�����������ȱ����ۻ��ڸк�Ӫ������������������պ������������Ȼ��ʹ�����ʹ���FD����ɼ���������-68���϶��µ��¸���ʳ�ģ���ˮ���Ի�ԭ95%���ϵĿڸУ�Ӫ���ɷ�Ҳ�������ر��������ӵ���ʳ���������������봫ͳ���ͽ�ϣ�ʹ��۷�����֣�������Ӫ����ֵ���ٽ�Ӫ�����ա�

��������ᴩԤ�Ʋ˵��������̣��ɴ���ȼ���Ԥ�Ʋ�������ģ���Ԥ�Ʋ˷�չ�Ļ��������������ҹ�����������ҵ��չѸ�٣����������������豸�����ƣ��������������ʴ洢�����Ľ�һ����������֤�˲���ʳ�������䡢�ִ����ڵ�Ʒ�ʺ����ʳ̶ȣ������������߶Կڸк�����ĸ�Ʒ��Ҫ���ȹ���Ԥ�Ʋ˹�Ӧ���ͷ���Ļ�����Ҳ����Ԥ�Ʋ��г���ģʵ��Ѹ�����š�

4��Ͷ�����г���Ծ������Ԥ�Ʋ���ҵ����

����Ԥ�Ʋ��ߺ죬���г����ʱ���˫�������£������ʱ�����ӿ��Ԥ�Ʋ�������Ͷ���ʻ�Ծ���ƶ���ҵ�������¡�2020��������Ԥ�Ʋ��������ʵ���Ŀ������֮ǰ������������CVSource��ChinaVentureͶ�м�������רҵ�Ľ������ݲ�Ʒ��������ʾ��2018�굽2022�꣬Ԥ�Ʋ��г�������119��Ͷ�����¼������漰59����Ŀ������¶Ͷ���ʽ��ϼ�93.9��Ԫ�����в�����������ɼ����겡�IDG�ʱ���ͷ���������Ҹ��������θ���Ԥ�Ʋ���ҵ��

5�������������Ϸḻ������Ԥ�Ʋ������г�

���������ҹ������������Ϸḻ������ͳ�����ꡢũó�г��⣬�ִ��̳������ʵ��̡�����ƴ�š�����Ƶֱ��ƽ̨��������������Ҳ�����𡣸����������������������ٷ�չ������Ԥ�Ʋ˴��������ߵ��ճ���ʳ��

ĿǰB������Ԥ�Ʋ˵���Ҫ������2021��Ԥ�Ʋ��ڲ����ɹ��˵����ʴ����12%���ң��ݴˣ�����֤ȯԤ��2031���й�Ԥ�Ʋ��ڲ����ɹ��˵����������ﵽ20%�������ʵ�����������B��Ԥ�Ʋ�δ��ʮ��ά��10%���ϵĸ������١�

��C��Ԥ�Ʋ˶��ԣ�Ŀǰ�й����ʲ�Ʒ�Ĺ�ģ�Ѿ��ﵽ4���ڣ�Ԥ��δ���ᳬ��5���ڣ���C��Ԥ�Ʋ�Ŀǰ��400�����ҵĹ�ģ��ռ�������۱�������1%���г���ģ������С����ҲԤʾC��Ԥ�Ʋ˻��кܴ�չ�ռ䡣����֤ȯԤ�⣬δ��ʮ��C��Ԥ�Ʋ��г����ܻ�ﵽ20%���ϵ����٣�����2000�ڵĹ�ģ��

��������ҵ���������

Ԥ�Ʋ���ҵ�ڿ��ٷ�չ��ͬʱ��Ҳ�����г����ͷ��ɷ��治��ȫ��ʳƷ��ȫ���������ⳤ�ڴ��ڡ���ҵ���жȲ��ߡ���ҵ���ںϲ��㡢�������Ͽɳ̶�ƫ�͵���������ս��

1�����Ҳ���ͳһ�г���ȱλ����Լ��ҵ��������չ

ĿǰԤ�Ʋ���ҵ����ֻ����ҵ�������������ȱ��ͳһ�IJ�Ʒ������ʳƷ��ȫ�����������ȱ��淶�������ҵ���������β�롢����������ݬ���롢��Ʒ�������ڽϴ���죬������ʵ��ԭ�����ݺͱ����������͡���ˣ���ҵ����Ѷȴ��ֺ�������Ȩ���¼�ʱ�з�����������Լ������Ԥ�Ʋ���ҵ�Ľ�����չ��

2����Ʒ����������Ȼ���ڣ�ʳƷ��ȫ���ܹ�ע

Ŀǰ���ڵ�Ԥ�Ʋ�����������С��ҵ�����幤�̻��Ӷ࣬���Ҷ���ͣ��������ʽ�������ӹ�ģʽ����Ʒ�ṹ��Ե�һ�������̶Ƚϵͣ��ձ����ʳƷ��ȫ����Ͳ�Ʒ�������ա�

������鱨��������ʾ���д�Լһ���Ԥ�Ʋ������ߣ���������Ȳ����ߡ�����������ĵ���ʳƷ��ȫ������Dz�Ʒ���ࡢ��ζ���Լ۱ȡ�Ӫ����������ء�

�罭��ʡ����ί2022��2�·����ġ�Ԥ�Ʋ����ѵ��鱨�桷��ʾ�������ɣ�29.03%�������߹���Ԥ�Ʋ�ʳƷ��ȫ���⣬����ʳ�����ʳ̶ȡ����������Ƿ�ɾ������ȣ�ռ��Զ��Ԥ�Ʋ˼۸�19.48%���������������ɱ����Ѷȣ�19.19%���Լ���ƷƷ���Ƿ���ȫ��16.37%�����������ء�

3����ҵ�����ҵ��δ�γɣ����Ը���ȫ���г�

��Ϊ���������ٷ�չ�����˲�ҵ������Ԥ�Ʋ���ҵ�ķ�չ���ֳ��г���ģ����ҵ���жȵ͡��������ҵġ�����ҵ��С��˾���ķ�ɢ��֣��г��Ծɴ���������������δ����ȫ���Ե������ҵ���ڴ˱����£�����Ԥ�Ʋ���ҵ�����̶Ƚϵͣ��������ӹ������͵Ȼ��ڶ�����һ��������ʳƷ��ȫ��Ʒ������֤���Ҵ��ڽϸߵ�ͬ�ʻ���������۸�ս�ȷ��ա�

���⣬����Ԥ�Ʋ˲�Ʒ�����������䣬�����ɱ��Ͳ�Ʒ���ʶ�Ҫ���������������ҵ��Ʒ���Ͱ뾶�����ܸ���һ�������䣬�г��������ص�ʮ�����ԣ����ҽϴ�����ҵ���������ڹ㶫��������ɽ�����������㽭�����ϡ��Ĵ��ȵ�������ϵҲ������ˡ����ˡ�³�ˡ����˵�Ʒ�־Ӷ࣬��Ʒ��Ϊ��һ�����Ը���ȫ���г���Ҳ���������ҹ����������ͬ����ʳϰ�ߺͿ�ζ���Ӷ�������Ԥ�Ʋ���ҵ�Ľ�һ����չ��

4������Ⱥ����ϿɶȺͽ��ܶȲ��ߣ�����ϰ���д�����

�����Ԥ�Ʋ���B�˵����죬C���г��������Ԥ�Ʋ��г���������2022�й�Ԥ�Ʋ���ҵ��Ƥ�顷������ʾ����ǰ�ҹ�Ԥ�Ʋ��г�B�˺�C�˵��г���ģ����Ϊ8��2��C ���г�����ϰ�����������������ݣ�Ԥ�Ʋ���ҵ�г���������������Ԥ�Ʋ˴�C�˴��ţ������������������Ӯ�������߿ڱ�������������Ҫ��

Ŀǰ������ʳƷ��ȫ���������⣬Ӱ�������߶�Ԥ�Ʋ˹۸к����۵ĸ������ػ�������Ԥ�Ʋ˵Ŀ�ζ��ԭ�̶ȵ͡���Ʒ���һ����ʶ��Ϣ���ꡢ�Լ۱Ȳ��ߵȡ�

�������ձ���Ϊ������Ԥ�Ʋ˿�ζ����Ƚϵ��Ҳ���Ԥ�ڡ��е�����ʾ�������ʼ���Ʒ��ζ�Ƿ�ﵽԤ��ʱ��62.32%�������߱�ʾ��Ԥ�Ʋ�Ʒ��ζһ�㡱��3.32%���������������á�Ԥ�Ʋ˿�ζ�ϲ���óԡ���

����Ԥ�Ʋ˱�ʶ��Ϣ����Ҳ�DZ���������ڸ�������⡣������ʾ�������������ڹ���Ԥ�Ʋ�ʱ�������˱�ʾ��Ϣ����ȷ�����⣬����δ��ע��Ʒ���Ƽ���Ҫʳ�ġ�δ��ע��Ʒ������δ��ע�������ڻ����ڵȡ�

���⣬Ŀǰ�г��ϵ�Ԥ�Ʋ�������ʽ��һ��ͬ�ʻ����أ���������������ѡ������Ԥ�Ʋ����ѵ��鱨�桷�ƣ�36.58%��������ϣ�����Էḻ�ײ����࣬��27.65%��������ϣ��Ԥ�Ʋ˿����Ƴ��������˲�ͬ��ͥ�����IJ�Ʒ������19.13%����������ϣ��Ԥ�Ʋ˿��Բ����ײ���ʽ�����Ƴ�һЩ���Ʋ˵�Ʒ��

���⣬���е�����ʾ��û�й���Ԥ�Ʋ˵������ߵ���Ҫ���ǣ����ڵ�һλ������Ϊ��Ԥ�Ʋ˼۸�Ϲ��Լ۱Ƚϵ͡�������ԭ��ռ��23.39%���ɼ��������߶���Ԥ�Ʋ˵ļ۸��Խ�Ϊ���У����ܶȲ��ߡ�

�ġ�Ԥ�Ʋ���ҵ�ڱ�����

����Ԥ�Ʋ˽����������Σ����۳��й���Ԥ�Ʋ˵�����һֱ�ȶȲ������������������۶�Ԥ�Ʋ���ҵ��չ���������ֹ۵�̬�ȣ�ͬʱʳƷ��ȫ���ڱ�Ƿ�ѡ����ȱʧ������Ҳ�����㷺���ۣ������ձ��ڴ���ҵʵ�ָ�������չ����Ϊ�˻��������ײߡ�

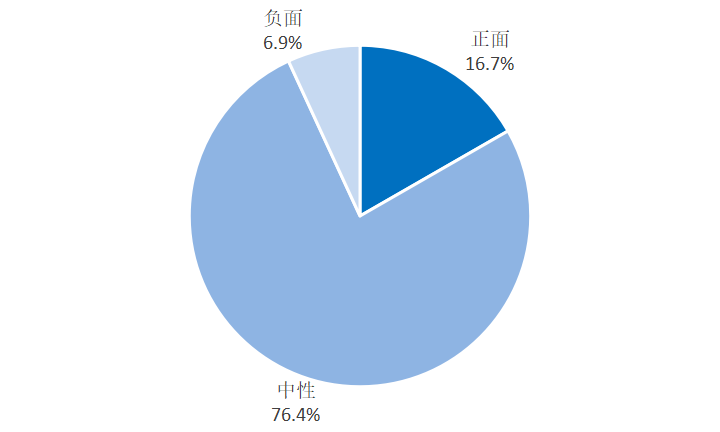

���������Ƽ�⣬2022��11����2023��4�£�Ԥ�Ʋ������������ռ��76.4%����������ռ��16.7%����������ռ��6.9%��

ͼ4-1 2022��11����2023��4��Ԥ�Ʋ˿ڱ��ֲ���������Դ���������ƣ�

���ȶȽϸߵ�Ԥ�Ʋ������������������һ����۽�Ԥ�Ʋ˲�ҵ����״�ͷ�չ̬�ƣ���һ�����עԤ�Ʋ���ҵ�ִ�ķ�����ս��������ΪԤ�Ʋ���ҵ��������չ�����ײߡ�

��4-1 Ԥ�Ʋ�����ȵ�����

��һ��Ԥ�Ʋ˿ڱ����һ����ҵ�������д�����

��ҵ��չ���棬������Ҫ�۽�Ԥ�Ʋ˲�Ʒ���������ѳ�������ҵ��չ��������ҵ��չ���������������ߺͲ�ҵ��չ̬�ƣ��Լ������ҵ�ľ�Ӫ��չ���г����ֵȡ�

���۶�Ԥ�Ʋ���ҵ�����и�ҵ����������ߴ����Ļ���Ӱ�����߶����ۣ������ܹ�����������ҵ����������������Ч������ũ��Ʒ�ı������������ߴ����������ȡ��硶�����ձ���2022��11��15�շ��ġ�Ԥ�Ʋ˵�����������Ӯ����Ʒ�ʡ�ָ����Ԥ�Ʋ˷ḻ�˲�����ҵ�ķ���ά�ȡ����ij���ӭ�����г���Ч����Ʒ�ʵ������ڲ�����ҵ�ɱ�ѹ������������£��ø��������߿���Ʒ���������ȶ����۸����еIJ�Ʒ��

���۳�����صĸ������ۣ���Ҫ������Ԥ�Ʋ˲�Ʒ��ȫ��������Ӫ���ȷ���������Լ�����ҵ��չ��״�ĵ��ǡ�һ���棬��������������Ԥ�Ʋ�ʳƷ��ȫ���ա���ζǷ�ѡ�ͬ�ʻ��������ء���ʶ��Ϣ��ע��ȫ�����⡣�硶�й���������2023��2��20�շ��ġ�Ԥ�Ʋ�Ҫ�Ļ�������ָ�����ʱ��ȳ�֮�£�Ԥ�Ʋ��г�����ȥ�ܻ𣬵�����������ڲ�ס��Щʵʵ���ڵIJ�֢�����У����Լ��IJ�֢�����Dz�Ʒ����������ȫ���⡣����1�·ݣ��й�������Э����������2022��ʮ������άȨ�����ȵ�Ҳ��ʾ��

Ԥ�Ʋ˲�ƷƷ�ʼ�Ӧ�ó���������Ȩ����������ע�����������Ʒ�����β�롢��ζǷ�ѡ���ʶ��Ϣ��ע��ȫ������ʹ��Ԥ�Ʋ�δ������֪�����ߵ����⡣

��һ���棬���ۻ���עԤ�Ʋ���ҵ���ٵ���ر��淶�ͼ��ȱʧ���ַ�������Ȩ�桢רҵ�˲���������������ҵ�������������ء������г����ֵ������ʹ�㡣�硶�й�ʳƷ����2022��11��25�տ������¡�Ԥ�Ʋ� ��һ������Ԫ����ҵ��ָ���������ҹ�Ԥ�Ʋ��г���ģ����������ҵ����ʿ���ģ������ڷ�ڡ��¸�����ҵһ����ϣ��ڴ���ͬ�ʻ������ͬʱ��Ҳ�ᵼ�²�����ҵ������Ծ�����ͨ������Ʒ�ʻ�ȡ���棬ʳƷ��ȫҲ���ӱ��ϣ������ƻ�������ҵ�Ŀڱ���

��������������ΪԤ�Ʋ˸�������չ�����ײ�

����Ԥ�Ʋ˲�ҵ��������չ������ѧ�ߺ�ҵ��ר�һ��������ײߣ���ҪΧ�Ƴ�̨�������ߡ����Ʊ���ϵ����ǿ��ҵ��ܡ��淶������Ӫ�ȷ���������飬����������������β�ҵ�����Ӵ����Ͷ�롢��ǿ���������Ȼ�����ʩ���衢�������Ѳ�Ʒ�����ѳ����������˲������ȷ��档

�����������쵼���塱ƽ̨�͡������顱ƽ̨����������Ҳ����ΪԤ�Ʋ˲�ҵ���巢չ������չ�ṩ���飬����Ԥ�Ʋ���ҵ�Ӵ�����֧�ֺͼ�����ȣ������ƶ���ʵʩԤ�Ʋ���ҵ��������ͬʱ���ƶ�Ԥ�Ʋ˳��������������Ԥ�Ʋ�֪���Ⱥ���֪�ȵȵȡ�

���Թ㶫ʡ������������࣬������з�خ���������Գơ���خ�ٰ�Ĺ�����ʳ�ڱȽ�����ɫ�������������ʳƷ�̼�ӭ�������˵IJ�����ʽ����Ӧ���������ʽ���Ƴ�Ԥ�Ʋ˷�������ʳ���ڼ��ƹ㡱�������������Գơ�ϣ�����ڴ����ƶ�����ζ��Ԥ�Ʋ˲�ҵ��չ���������ش�ͳʳƷ��ҵʵ��ת���������ø������ƷԤ�Ʋ˱�����ȫ�������ߵIJ�������

ͼ4-2 Ԥ�Ʋ˿ڱ���Ƶ����ͼ��������Դ���������ƣ�

��������ǿƷ����������������Ӫ���ƹ�

��Բ�ʱ���ֵ����������������������ź������¼���Ԥ�Ʋ������ҵ���˰Ѻñ�����˫�أ����ʳƷ��ȫ�Ϳ�ζ������������ʹ���⣬��Ӧ����Ʒ�ƺ�������������ʱ��ӦȺ������ǿ������ͨ������������Ȩ�棬�Գ��ž�ӪӮ�ÿͻ���ͬʱ����������Ӫ������ǿƷ�ƽ���Ͳ��컯����������������Ʒ����������Ʒ��֪���ȡ���ʶ�ȡ�Ӱ�������ҳ϶ȡ�

�塢Ԥ�Ʋ���ҵ��չ��������ؽ���

��һ����ҵ��չ����չ��

�����ߺ��������������������ȶ����������صļӳ��£������ձ���Ϊ��Ԥ�Ʋ���ҵDZ����ӭ���·�չ�����ڡ�

1������֧����Ԥ�Ʋ���ҵȫ�����٣����������չת��

Ԥ�Ʋ��ڴٽ�ũ��Ʒ��ӹ���ʳƷ����ת�͡����ѺͲ�ҵ����������ҵ��ҵ����������ȷ�������л������壬δ������ø�������֧�֡�ȫ������IJ�ҵ���ߡ����淶��½����̨��������������ܻ�������ҵЭ��Ҳ��������̨������ߴ�ʩ���ҹ�Ԥ�Ʋ���ҵ������ӹ淶����������רҵ���ĸ�������չģʽ������

2�������������£���Ʒ��Ԫ������ɫ�����ƽ���

������������ˮƽ����ߺͽ�����ʳ��ʶ����ǿ�������߶�Ԥ�Ʋ˵�Ʒ�ʺͽ����Ե�Ҫ��ҲԽ��Խ�ߣ�Ԥ�Ʋ��г�δ�������ֳ���Ԫ�������컯����ɫ����չ�����ƣ�Ʒ��֪���ȸߺ�ӵ����ɫ��Ʒ����ҵ���������ơ�

������˵����ҵ��ϸ�������д��ھ�ͨ����Ʒ�з��ͼ������£�������ɫ���ŵ�Ʒ������⿷�ʽ����������ϵ�����������ѳ�����������������Ⱥ�������ȷ��������Ƴ����ӽ�����Ӫ������ζ����ݵIJ�Ʒ�����������߶ೡ�������ζ����Ʒ�ʡ������Ե�����

�Ͳ�Ʒ������ԣ���ǰ�������ϵ�Ԥ�Ʋ���Ȼ�Լҳ���ƷΪ��������ࡢ�տ��ࡢ��ը���Ԥ�Ʋ�ͬ�ʻ��Ƚ����ء�С������������Ʒ��δ����ƾ�����Ʒ�ʵ�ԭ���ϡ�����������ʳ��ʽ�������Ŀ�ζ���������ߡ�ͬʱ���������ֵط���ɫ��ƷҲ��ʼ½��ӿ�֣������з���ɰ����ȡ�δ�������ؽ�ƾ������ϵ��ɫ���з��ʺ�����Ԥ�Ʋ˵���ɫ��Ʒ���Ӷ����������߶��Ŀ�ζ������������

�Ͳ�Ʒʹ�ó������ԣ�Ŀǰ���³��г������̶Ƚϵͣ�δ������ҵ�������³��г��Ķ���Ԥ�Ʋ�Ʒ�����������ϲɥ��ޡ�����۲͵ȡ�

�Ͳ�ƷĿ�������߶��ԣ�Ԥ�Ʋ˲�Ʒ�����Ǹ�����Ⱥ����Ŀǰ�г���ȱ������и��������ڸ�Ů�������˵�������Ⱥ��Ԥ�Ʋ�Ʒ�����Ԥ�Ʋ���ҵ����Ϊ��������Ⱥ������з�Ӫ���ḻ���嵭�ɿ�����������ǿ�IJ�Ʒ��

3����ͨ��ҵ���������ڣ�ʵ�ֹ�ģ���ɳ�����չ

����Ԥ�Ʋ��г���չ������죬��ҵ�����������β�ҵ�����죬���һ������ҵ���γɸ�������Ϣ��ͨ�����ϡ���������ķ�չ���棬������ҵҲ��ͨ�������ҵ���ķ�ʽ��ʵ�ֹ�ģ���ɳ�����չ��һ���棬ͨ���չ�����ԭ������ҵ����������ũ��Ʒ���ŵȷ�ʽ�����������ˣ�����ԭ�ϻ��أ���ǿ��Ӧ��Ʒ���ȶ��ԣ���óɱ����ơ���һ���棬�������죬��������Ӫ���ͷ������磬��չ���۰뾶��ʵ�������³����������Ч�ʺ��������Ӷ�����������Ч���ٳ�����ѭ�����ɼ���δ����ҵ������������ģ�������л���������ҵ�����ࡣ���У���ԭ��������������Ӧ�����Ƶ�ͷ����ҵ���������ơ�

���⣬�ӳ����������������й�Ԥ�Ʋ��г������ͣ��й�ͷ�����͵�Ԥ�Ʋ���ҵ���Ӵ����������������Ԥ�Ʋ���ҵ��

4��C��������Ѹ�����𣬾���ԪӪ��ģʽ�����ؿ�

�����������������ҹ�Ԥ�Ʋ˲�ҵ������B���Ȳ���ͬʱ��C�˿�������ķ����ݽ�����ǰ��Ԥ�Ʋ���ҵ���Ի�����Ӫ��Ϊ����ֱ�����ֲݡ���Ⱥ������Ӫ����ʽͻΧ��Ԥ�Ʋ˲�Ʒ��Ʒ����Ϣ��˿����Ҿ���Ч�ش���ϸ���г��������ߡ�δ���������罻ƽ̨��ֱ������ƽ̨��Ӫ����ʽ�е���Ҫ�Բ���������������ΪԤ�Ʋ���ҵ��C�˷������ص����������Ż�����Ӫ���IJ�������Ʒ�ƶ�Ԫ������Ӫ��������Ԥ�Ʋ˵Ĵ������ƶ�Ԥ�Ʋ�������ҵ���ٷ�չ��

��������ؽ���

1���������ӿ����ϵ���裬ı�������ҵ����

��һ��������ȫһ��ϵͳ�Ե���������ȫ���̱�����ϵ����Ԥ�Ʋ˲�ҵ�ɳ�����չ�Ĺؼ��������йز��ſɼӿ��ƶ�Ԥ�Ʋ˹��ұ�����ȷԤ�Ʋ��г����ż���ԭ�ϱ����ӹ�������̡���װ��ʶ����Ʒ����������ص�������Ӫ�����淶�ȣ��γɱ����ļӹ����̺��ղ������Ӷ�Ӫ�����õ��г��������ٽ�Ԥ�Ʋ���ҵ��������չ��������˵��Ԥ�Ʋ˲�ҵ���漰�IJ�ҵ���������Σ���Ӧ������Ӧ���������������ҵ������Ӧ�ƶ��ʺ�Ԥ�Ʋ˼ӹ���ʳ�ı������������淶��ע��ũ��Ʒ��ʳ��Ʒ�ʡ�Ӫ��Ʒ�ʵ�����Ҫ��ҵ������Ҫ��ȷԤ�Ʋ�ԭ�ϲ��ա����ʺͳ��ӹ�������̺ͷ���������ҵ��������������Ԥ�Ʋ�ϸ��Ʒ��IJ�Ʒ������������������ۼ���ⷽ���ȡ�

��Σ�������������Ӧ�ӿ��ƶ�Ԥ�Ʋ˲�ҵ��������չ�����ɴ�ʩ��滮����ȫ��Χ��ͳ��ı����ҵ��λ����չ����Ͳ�ҵ���֣�֧��Ԥ�Ʋ˼ӹ���ҵ�Ͳ�ҵ��������������ҵ������ҵ���ˣ�ʵ��Эͬ��չ���ص���������������г����壬�ӿ����һ����Լ����רҵ�������ܻ�����ˮƽ�ߵ���ͷ��ҵ���������ߴ�ʩ���棬��Χ��Ԥ�Ʋ˵ļ����з����˲������������������衢��ҵ�����Ͳ�Ʒ���ڡ��вͱ����������ṩ֧�֣�����ͨ������Ԥ�Ʋ˲�ҵ��չ�����ƶ���ҵ��Ⱥ���裬������С��ҵ��ط�չ���ƽ�Ԥ�Ʋ���ҵת������������ʵ����ҵ������Ч�Ϳɳ�����չ��

��������Ҫ��ǿ���غͳ���Ԥ�Ʋ˵�ʳƷ��ȫ��ܣ�һ���棬���Ʋ�ҵ��ܷ�ʽ������г����ż����Ӵ�����������ˣ��������������ƶȣ�������ҵ�������Ͷ��Ծ�������һ���棬��ʵʳƷ������Ӫ���������Σ�������ҵ���ŵ������ϵͳ����ȷ��ҵ���г��˳����ƣ����ڹ�������ڰ����⣬ǿ��ȫ���̼�ܣ�������Դ������������ԭ�ϲɹ��������ӹ����������䡢�г����۵�ȫ���̿���ϵͳ����Դͷ�ϱ�֤Ԥ�Ʋ�������ȫ��ͬʱ����ǿԤ�Ʋ˲�Ʒ��������⣬��̬�����õ��������͡����м�顱���Ӷ�����г����弰��Ʒ������������������ҵ��Զ������չ��

���⣬�ڹ��Ҳ��棬����ͨ���������Э�ᣬ���ȫ���Ǽ���������ҵר�ҵȣ���չԤ�Ʋ˵�����ѡƷ��Ʒ�ʼ�ܣ�ͬʱ�����ҵ���ۻ��ơ��û��������Ƶ���ϵ���裬������ҵ������չ�����������ߺϷ�Ȩ�档

2����ҵ�����ϡ�����ϵİ�ȫ�����������������

���ȣ���ҵ������ʵ�������Σ����÷���ʳƷ��ȫ���յĵ�һ�ѹ��ˣ���ǿʳƷ��ȫ��ܺ��������ƣ���ֽ�������ɫ��������������ݹ��Һ���ҵ��ر����ϸ�ѿز�Ʒ���������ӹ����洢�ȣ��Ӷ�Ϊ�������ṩ���İ�ȫ������Ԥ�Ʋ�Ʒ����������߶�Ԥ�Ʋ˵����ζȡ�

��Σ����ģ������Լ����רҵ���ȷ���չ����ǿԭ���Ϲ�Ӧ���������裬���������β�ҵ��������ǰ�ξ�ϸ����Ӫ�ͺ�˲�Ʒ��Ӧ��ʵ�ֲ�Ʒ�ȶ���Ӧ����ҵ�������ʡ�

���⣬��ҵ�ɴӿƼ��з����˲���������Ʒ���¡�Ӫ�����䡢����ḻ�ȶ�ά�ȼ�ǿͶ�룬�Բ�Ʒ�������Ͳ��컯����������Ⱥ������ȣ�Ϊ�������ṩ�����Ʒ�ʡ���ζ����Ԥ�Ʋ�Ʒ��

�����������������о�Ժ��Ʒ�� ����ִ���ˣ��������о�Ժ�о�Ա��ɺ��

�����ø����˿���

�Ƽ��Ķ�

��ý�Ƽ�

@ý���ˣ����ű���������

@ý���ˣ����ű��������� ��վ��Ӫ�� ��Щ"����"���ܲȣ�

��վ��Ӫ�� ��Щ"����"���ܲȣ� һͼ�����й�����������ҵ

һͼ�����й�����������ҵ

�����ձ���ſ� | ���������� | ������Ƹ | ��ƸӢ�� | ������ | �������� | ������� | ���ݷ��� | ��վ���� | ��վ��ʦ | ��Ϣ���� | ��ϵ����

�����ձ�Υ���Ͳ�����Ϣ�ٱ��绰��010-65363263 �ٱ����䣺jubao@people.cn

�������������䣺kf@people.cn Υ���Ͳ�����Ϣ�ٱ��绰��010-65363636 �ٱ����䣺rmwjubao@people.cn

������������Ϣ��������֤10120170001 | ��ֵ����ҵ��Ӫ����֤B1-20060139 | �㲥���ӽ�Ŀ������Ӫ����֤����ý���ֵ�172��

��Ϣ���紫��������Ŀ����֤0104065 | �����Ļ���Ӫ����֤ ������[2020]5494-1075�� | ��������������֤��������121�� | ��ICP֤000006�� | ����������11000002000008��

�� �� �� �� �� �� �� �� ˾ �� Ȩ �� �� ��δ �� �� �� �� Ȩ �� ֹ ʹ ��

Copyright © 1997-2023 by www.people.com.cn. all rights reserved

-

����

-

��ע

��������

��һʱ��Ϊ������Ȩ����Ѷ

��һʱ��Ϊ������Ȩ����Ѷ

����ȫ�� �����й�

����ȫ�� �����й�

��ע������������������

��ע������������������