分享到人人

分享到人人摘要:2012年,中国移动互联网进入快速普及期,而中国移动广告市场则发展平稳。本文根据多盟广告平台的监测数据,重点介绍2012年移动应用广告平台发展情况,分析存在问题,同时对2013年移动应用广告市场的发展趋势进行前瞻。

关键词: 移动广告 移动应用 发展

移动互联网发展很快,移动广告滞后于移动互联网的发展,但近年出现了向好趋势。2012年全球移动广告继续以较高速度发展,根据国际网络监测与咨询机构eMarketer在2012年12月的估测,当年全球移动广告支出为84.1亿美元,较2011年的40.8亿美元增长了一倍多。虽然中国移动广告市场在2012年表现不够亮丽,但据eMarketer估算,其市场规模还是达到了1.96亿美元(约合12.2亿元人民币),相比2011年上涨了80%多,只是与美国移动广告市场22.92亿美元的规模和96.4%的增幅比起来,还有不小的差距。[③]

根据艾瑞咨询集团的研究报告,2012年中国移动应用广告平台营收规模为10.6亿元,相比2011年增长了135.6%。移动应用广告平台在中国移动广告的份额中占有绝对优势。以整体广告主和品牌广告主的数量对比为依据,谷歌AdMob、多盟和威朋(Vpon)位居中国移动广告平台的前三位。[④]

美国广告公司Pontflex的调查显示,大部分智能手机用户愿意以广告支持为条件获得免费应用软件,有近80%的智能手机用户下载过有广告的应用软件,用户对这种全新的移动广告模式接受度较高。[⑤]用户免费得到应用服务,企业主则获得产品营销机会,广告平台提供者则牵线搭桥、从中获益,移动应用更像是一个多方参与、多方受惠的平台。

专心于智能手机广告平台的多盟,2011年8月至2012年8月期间,为4万余款活跃应用、超过6000位应用开发者和400家广告主提供广告平台服务,月均展示广告100多亿次。基于这期间多盟智能手机广告平台实际运行的检测数据,以及抽样数据和访谈获取的资料,辅以其他机构和个人的研究成果和结论,本文对中国移动应用广告平台在2012年的发展现状与存在问题进行分析,对发展趋势作出展望,以期为移动应用开发者、移动广告主及与移动行业密切相关的人士提供借鉴与参考。

一平稳发展的中国移动应用广告平台

2012年,中国移动应用广告平台的发展稳中有进,第一季度增长较快,自第二季度起增长速度开始放缓,如图1所示。。一年间,多盟日均广告流量增长150%,日均覆盖独立用户增长57.91%。2012年8月,广告展示量(PV)达3.71亿,覆盖用户(UV)达1827万。可以从多盟平台一个角度看出,移动应用广告在继续扩散。

图1 2011年8月至2012年8月日均广告展示及独立用户变化趋势图[⑥]

(一)移动应用广告展示份额趋于平衡

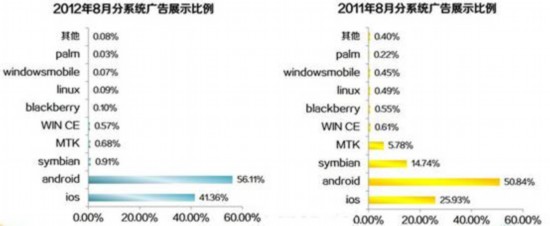

全球移动互联网的操作系统以安卓、iOS为主,中国移动应用广告平台的情况也与此相符。从图2可以看出,安卓系统广告展示比例占各类系统广告展示总量的50%以上。将2012年8月与2011年8月对比来看,iOS系统广告展示比例增幅明显,达15.43%,而同期安卓系统广告展示比例仅增长了5.27%,与安卓设备在同一时间段内增幅放缓一致。iOS与安卓系统间展示比例差距在缩小,而塞班、联发科MTK、微软视窗、黑莓等其他系统的展示比例明显下降,移动广告展示平台趋于形成安卓与iOS系统两强相争的平衡。

图2 2011年8月与2012年8月各系统广告展示比例对比图

具体到各系统的不同版本广告展示比例,安卓2.3目前仍是主流,广告展示占比64.54%。安卓4.1刚刚发布就发展迅速,在2012年8月出现较大增长,广告展示占比1.69%。与安卓老版本占优情况不同,iOS系统借助空中下载技术(OTA),及时提醒用户更新,所以新版本迭代加速,iOS5.1一经发布,便成主流,其广告展示比例在2012年8月占到iOS系统设备的65.01%。

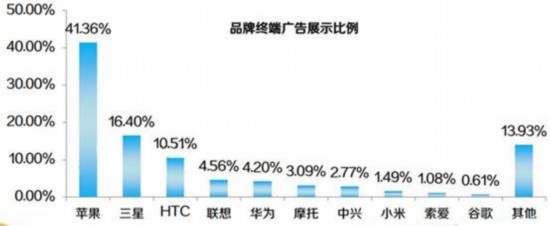

从品牌终端看,苹果终端广告展示比例为41.36%,与iOS系统广告展示所占比例相同,成为无可争议的智能终端第一品牌(如图3)。采用安卓系统的终端品牌较多,其中三星稳居安卓系统终端广告展示量的第一品牌(16.40%)。国产智能终端品牌中,由联想(4.56%)领跑,小米(1.49%)增长速度快,但与进口品牌还存有较大差距。因为塞班系统的没落,诺基亚终端广告展现量早已风光不再。

图3 2012年8月各品牌终端广告展示比例图

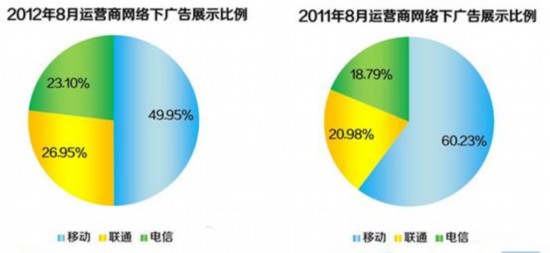

从中国三大电信运营商的角度看,图4显示:2012年8月中国移动虽然还占有移动广告展示比例的较大优势,但与联通和电信间的差距在缩小。中国移动失去的份额几乎被联通和电信平分,反映了3G时代来临后运营商格局的变化。

图4 2011年8月与2012年8月运营商网络下广告展示比例变化比较图

无论从操作系统、终端品牌,还是电信运营商的角度,移动应用广告的份额都趋于平衡。虽然苹果品牌有绝对优势,但安卓各品牌所占比例也能形成制衡力量。

(二)移动应用广告展示形态趋于多样

伴随多盟软件开发工具包(SDK)与个人移动终端设备的不断升级,移动应用广告的展现形式趋于丰富。图5显示,移动应用广告虽然还是以条幅图片(57.48%)和条幅文字广告(28.31%)为主,插屏广告、互动式扩展广告和开屏广告等新形式逐渐兴起,极大提升了广告创意的表现力。特别值得一提的是,插屏广告的点击率约是其他广告形式的2倍。

图5不同广告表现形式对应广告展示占比图

此外,开屏广告同比覆盖更多独立用户。因为开屏广告仅在应用启动时展现,而在一般情况下,同一用户不会频繁启动单一应用,所以与其他广告形式相比,同样数量的广告展示下,开屏广告能覆盖更多用户。根据统计结果,开屏广告的PV与UV比例是1.2:1,其他类型广告PV与UV比例则是19.85:1,说明开屏广告在覆盖用户上更有效率。

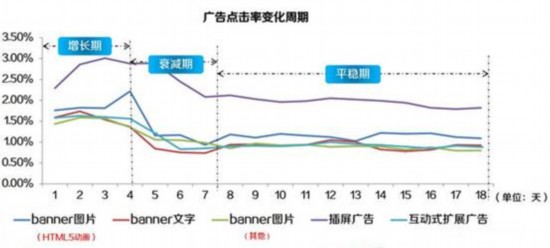

尽管不同的广告形式特点不同,所产生的效果有所差异。但研究发现各类移动应用广告在效果变化上都显现明显的周期性规律。从图6可以看出,各形式广告投放后的4-7天都会进入衰减期,广告点击率明显降低,尤以HTML5动画广告(条幅图片广告的一种)表现最明显。这一现象提示广告主在发布移动应用广告时要尽可能根据广告效果的变化规律更新广告创意,调整投放策略,以取得最佳的投放效果。

图6不同广告点击率变化周期图

(三)移动应用广告进一步在用户生活中渗透

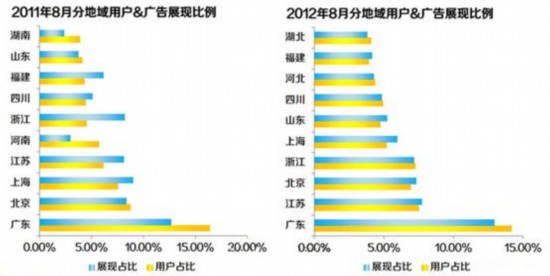

随着移动互联网应用的蔓延,用户也在从一线城市向二线城市扩散,相应地,移动应用广告展示占比与各地用户占比越发趋近。图7显示,2012年8月与2011年8月相比,移动用户仍然集中在广东、北京、上海等省市,但是地域上用户数量差异正在缩小,二线城市智能手机用户数有明显提升。与此同时,各地广告展示占比与用户占比更趋一致。

图7 2011年8月与2012年8月分地域用户与广告展现比例对比图

。。。。。。

(全文参见《中国移动互联网发展报告(2013)》P222-P236)

[①] 李莉,多盟(DOMOB)智能手机广告平台市场与公关部总监。

[②] 刘扬,人民网研究院研究员。

[③] Worldwide, More Money Goes Mobile, January 4, 2013. http://www.emarketer.com/Article/Worldwide-More-Money-Goes-Mobile/1009582 .

[④] 艾瑞咨询集团:《中国移动应用广告平台研究报告2012年》,2012年9月17日,http://report.iresearch.cn/include/page/down.aspx?Reportid=1769&Freeid=0。

[⑤]中国信息产业网:《移动广告:泡沫说PK春天论》,2012年11月30日,http://www.cnii.com.cn/wlkb/rmydb/content/2012-11/30/content_1023874.htm。

[⑥] 本文中所用图表全部来自《多盟移动数据报告2012》,下同。

发表成功!请登录后尽快修改密码。

发表成功!请登录后尽快修改密码。