����������

������������Ϊ��ǰ�ƶ������������ŵ�����֮һ���ƶ�֧����ҵ�Ѿ������˰����й�������������Ӫ�̡�֧�������������ȶ�������֯����ҵͶ�������Դ��Ӫ���������ǿⷢ��������������ʾ��2012����������й�������������֧���г�����ģ�ﵽ9764��Ԫ����ң���������13.1%��ͬ������73%��Ԥ�Ƶ�2014�꣬�й��ƶ�֧������ģ���ﵽ3850��Ԫ���û������ﵽ3.87�ڻ���

����2012��10�£��й��ƶ�֧������ʽȷ�������й��������Ƶ�13.56MHz������Ҳ��ζ���й��������й��ƶ���ʱ3��ı�֮�������Ļ�����˽⣬�ƶ�֧��������Ҫ�����Ż�ǩ�����ڽ��������ʽ�����������ƶ�֧������ȷ��������Χ����һ�������ط�����ӽ�Ͷ���г����ᣬ���½��Ӷ��塢�г����ɡ���չǰ�����������������ƶ�֧��������״��

һ���ƶ�֧����������ʽ������֧����Զ��֧��

�����ƶ�֧����ָ�������ƶ��ն��豸Ϊ������ͨ�����ֻ����������κ���ʽ���ƶ��豸�նˣ�ͨ����Ӫ�����磬�û���ijһ֧��ƽ̨�����һ���ʽ��һ���˻�֧������һ���˻���֧����Ϊ�����������û�������Ʒ�����ȡ���ۡ��Ź���Ϣ��ת���ʽ�ı�������������ƶ�֧����ֵ�������ƶ���Ӫ�̡�֧�������̣��������С������ȣ���Ӧ���ṩ�̡��豸�ṩ�̣��ն˳��̡�����Ӧ�̣�оƬ�ṩ�̵ȣ���ϵͳ�����̡��̼Һ��ն��û�������֧����Near field Communication,���NFC����Զ��֧�����ƶ�֧����������Ҫ֧����ʽ��

��������֧����ָ�������ڹ�����Ʒ�����ʱ����ʱͨ���ֻ����̼ҽ���֧����֧���Ĵ������ֳ����У����������½��У�����Ҫʹ���ƶ����磬����ʹ���ֻ���Ƶ��NFC�������⡢������ͨ����ʵ�����Զ��ۻ����Լ�POS���ı���ͨѶ��NFC����������ͨѶ��Ŀǰ����֧������������������һ�ֶ̾���ĸ�Ƶ����ͨѶ���������������豸֮����зǽӴ�ʽ��Ե����ݴ��佻�����ݡ���1������10��ȷ�����й��ƶ�֧����ʵ���Ͼ���ָ����ȷ���˽���֧����ͨѶƵ�ʣ����ͳһ���ù���ͨ�е�13.56MHzͨѶƵ�ʡ�

����Զ��֧����ָͨ����Զ�˷���֧����ת��ָ����������绰���С��ƶ��ֻ�֧����ATMת�˵ȣ������֧�����ߣ���ͨ���ʼġ������е�֧����ʽ����2��Զ��֧����Ҫ��������ͽ���ƽ̨����������Ӫ��ƽ̨��֧����˾ƽ̨���ֻ������������ƽ̨��

�����г����ɣ���ҵ��˾רע��ֱ֧������

�������ܴӼ����ֶκͽ�����ʽ�Ͽ����ƶ�֧����Ҫ�ɽ���֧����Զ��֧�����ɣ����Ǿ����֧��ģʽ������ͻ������SMS����ҳ���ʻ�RFID�������Ŀ�ܡ��������Ͳ��뷽�п���֯�����С���Ӫ�̡��ն˳��̡���������˾��������֧����˾��������˾���̼ҵȡ��������˶��ԣ��ƶ�֧��ʱ�����κ��˶������ǽ��ķ����ߣ��κ���Ҳ�������ǽ��Ľ����ߣ���������ǰ��δ�еı�����Ѹ�١�

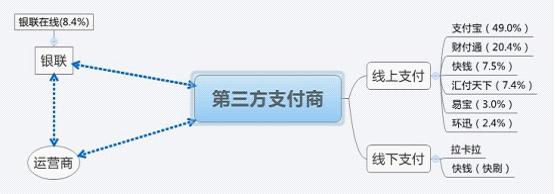

������ǰ�����ƶ�֧����ҵ����ط���Ҫ���������������棺�����С�����Ϊ�����Ľ��ڻ��������й��ƶ�Ϊ��������Ӫ�̣��Լ��ֲ������ϣ�֧�������Ƹ�ͨ�ȣ������£��������ȣ����̼ҡ������г�����μ���ͼ��

������

��ͼƬ��Դ�����ᣩ

�����ƶ�֧����Ϊһ�����߽��ڷ���Խ��ڻ�������Ӫ��������Ȼ�������������й��������ڿ����Ź������п��н�����Ϣ�����ƶ�֧������ռ�����Ȼ�����֮����ͨ���Ľ���֧������ȷ�������������ķ�����ʤ��ʹ�������ڸ��г���Ч�ؿ������ʽ�������Ӫ��������������ƣ��ڵ�ǰ����ͨѶ��ҵ��¢�Ͼ�Ӫ�Ĵ������������������ն˵Ľ�������⣬֧������Ϊ�����û�������������֧���̣���Ͷ���ƶ�֧���������Ȼ������ǿ���ķ�չ̬�ơ��������ҵ��г�������λ���¸���Ĵ�ҵ��˾����һ������������չ������Ѱ���ڴ�ֱ֧��������չ�г������Ǯ��λB2B���㸶����רע���ա�����ȴ�ֱ��ҵ֧�����ױ�֧���IJ���������ռ�ͻ��ˣ��ڿͻ�����Ϸ����ҳ��Ϸ����Ƶ��SNS���Ż������͡�����С˵������������ֱ�Ӹ����г��ϣ��ݶ�ռ��70%�����ں�̨�����г����ױ�֧��ռ����90%���г�����3��

����NFC����ȷ��������δ���û����ģ�������֧����Ҫ�����ֻ����������ƶ�֧����˾square������һ�ֶ�����ģʽ�����й��г����ơ�������֧����ʽ�У��û����ظ����ֻ�����SIM����ֻ��Ҫ���Լ����ֻ��ϰ�װһ��СС�Ķ������Ϳ���ʵ�ֽ���֧��(����ͼ)��

��ͼƬ��Դ���ƶ�labs��

����Ǯ���Գ��й��ġ�square��,һ̨��װ��Ǯ��ˢ�����������ֻ���ƽ����Կ��Է�������pos���Ĺ��ܣ����DZ�pos����ʹ�óɱ����������������������ն˵Ķ�λ����ʵ�������ڵ���Ʒ������Ϣ���簲װ��ˢ�����������ֻ����Լ�ʱ�յ���������������Ĵ�����Ϣ���Ż�ȯ�ȣ���Ϊ�û�ȥС����Ʒ�����ṩˢ������

�����й��ƶ����ַ����������Ƴ��ġ�������������һ�ֽ���֧�������з�����ͨ��һö�����ֻ��Ҽ��Ľ���IC�����������ֻ���ǣ���ʹ���û��������ֻ��ڿ���pos��ʱ�ɴ���1000Ԫ���µĽ���֧���������������ǩ�֡�

����ǰ��չ������ΰ�ȫ�ظı����ʽ��

����Ҫ˵���ƶ�֧����ҵ�Ƿ����ǰ��������Ҫ˵���ƶ�֧����ҵ���������Ժδ���Ŀǰ�������ƶ�֧����ҵ�ķ�չ��Ҫ������������ҵ��ǰ��Ͷ��ͷ�Ͷ֧�ŵ���С��ҵ�ƹ㣬���Ӹ����Ͽ����ƶ�֧����ҵ�������������¼������棺�ֻ�����Ԥ�������Ϣ���ƶ�֧��ҵ�������ֳɡ��ƶ�ҵ��������п�������ֵҵ�������㽨��ɱ�����չ�û�Ⱥ�������������롣����˵���ƶ�֧����ҵ��չ��������ʽ������ȡ����������ռ����Ŀǰ���ֽ�ǿ������ÿ����г��ݶ����Ƭ����������ij�̶ֳ����ٴθı����ǵ����ʽ��ͬʱ����ݵ�֧����ʽ�������ڽ��ڻ�����չ���й�ƫԶ�����ķ�������ǰ�й�ũҵ����������Ӫ�̷��о���֧�����ܵ�SIM�������ǵľ�����ũ�����㲻�ܸ��ǵ�ũ�������չ����ҵ����������Ż���վ���ԣ��ƶ�֧������ķ�չ��ֱ�Ӿ������ǵ�ǰ���ƶ�����ҵ��չ�Ƿ���δ���ܹ�˳����ת��Ϊ�������롣

�����������ǣ����ֱ������ڰ�ȫ���������㹦���Ա�֤�û���Ȩ�棿�ƶ�֧����DZ��Σ����Ҫ�������¼������棺

����һ�����Բ���ϵͳ�İ�ȫ�������翪Դƽ̨������DZ����в���û�����ˢ�����ƽ�ϵͳ�����İ�ȫ©����ʹ�ø����˻���Ϣ���ܱ���ȡ�����ǽ���֧��ʹ�õ������źſ��ܱ�������ת����ľ��������������յ��ͷ����Ķ��š�ͬʱ��ͨ��ģ���źŻ�վ��Ҳ�ﵽ������Ŀ�ģ��������紫������е���Ϣй¶�������û���ȫ��ʶ��ǿ������ʹ���Ƕ����ݺ���Ϣ�Ĵ������������ԡ����ͬʱ�����������뿼�ǵ�һ���û�������ʧ���ֻ������ȷ���Լ����˻���ȫ����ȸ��Ƴ���google wallet֧���û�ͨ����¼�Լ��Ĺȸ��˻�ɾ�����н�����Ϣ�ȵȡ�

��������������в�Ļ��⣬�й��ƶ�֧����ҵ����ó��㷢չ������������˾��Ҫ˼���Ļ�������ν���������ȫ��֧����ϵ�����Լ����ƶ�������ƽ̨��

�ο����ϣ�

��1�����㲩 ����֧������Ӫ�̺���������ս�� ��һ�ƾ��ܿ� 2012-01-16 [N].http://tech.163.com/12/0116/11/7NSSG34R000915BE.html

��2��ά���ٿƣ�Զ��֧��[EB/OL].http://zh.wikipedia.org/wiki/%E8%BF%9C%E7%A8%8B%E6%94%AF%E4%BB%98

��3����������˭���ƶ�֧��������ˮ��[EB /OL].http://www.huxiu.com/article/1876/1.html