手機看新聞

手機看新聞 分享到人人

分享到人人近日,360手機助手對外發布《2014手游行業趨勢報告》。該報告依據360大數據統計、業內專家、游戲廠商訪談、來自第三方數據統計機構TalkingData的數據,通過對手游用戶的行為習慣與喜好進行分析,提出手游行業十大趨勢:

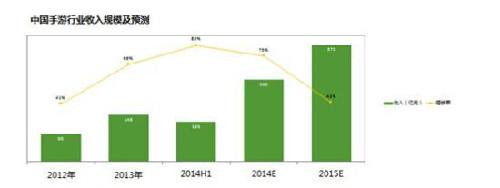

趨勢1:中國手游市場步入高速軌道,預計2014全年收入將達260億元

2014年上半年,中國手游行業收入規模為125億元,同比2013年上半年增長83%。預計2014年全年收入將達260億元,同比增長75%,2015年全年收入將達到370億元,同比增長42%。

趨勢2:2014年上半年手游行業留存率平穩,其中動作類游戲留存率最高

2014年Q1季度整體次日留存為30.9%,Q2季度上漲1.4%,達到32.3%,上半年手游行業整體次日留存率相對平穩。其中動作類玩家次日留存率最高,達到42%,棋牌類和消除類分別以38%和35%的留存率位居其后。

趨勢3:有IP的游戲在下載量和收入方面較無IP的游戲有明顯優勢

通過抽取游戲排行榜有IP和無IP的游戲統計發現,有IP的游戲下載轉化率是無IP的游戲的2.4倍,對於吸量有明顯優勢﹔並且有IP的游戲整體收入水平高於無IP游戲,是無IP游戲收入的2倍,而在留存率方面,有IP的游戲略高於無IP游戲,但二者差距不大。

手機游戲在使用IP后,利用玩家對IP的熟知度,能夠提升玩家的代入感,不僅有利於產品前期的用戶導入,減少前期的推廣成本,還能提高游戲付費率,增加游戲整體收入。

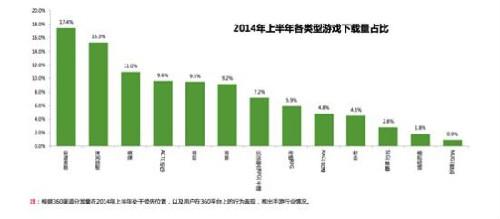

趨勢4:游戲玩家興趣多元化,以休閑益智類輕度游戲最受玩家歡迎

2014年1-6月,中國移動游戲玩家呈現興趣多元化趨勢,市場細分程度越來越高,玩家喜好較為分散。主流游戲類型有躲避跑酷、休閑益智、棋牌、ACT(動作)、塔防、消除、玩法融合RPG(卡牌)、傳統RPG、RAC(競速)、射擊、SLG(策略)、模擬經營、MUG(音樂)等。

在2014年上半年各類型游戲下載量佔比中,單類型游戲下載佔比不超2成,其中,躲避跑酷、休閑益智、棋牌等輕度游戲下載量佔比有明顯優勢,佔比分別為17.4%、15.3%、11.0%。

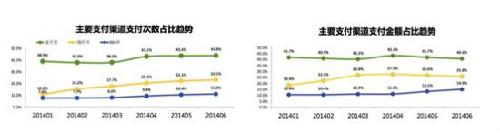

趨勢5:手機網游支付集中在三個主流渠道

數據顯示,360手機助手渠道上,手機網游支付集中在三個主流渠道,即支付寶、銀行卡、360幣,並且這三類支付渠道在支付次數以及支付金額佔比均達到80%,壟斷該渠道的支付業務。

趨勢6:不同地域喜好的游戲類型有所差異

不同省份玩家喜好的游戲類型有所差異。各游戲類型下載量佔比最高的省分布中,體育競速類在陝西省下載量最高﹔動作冒險類在福建省下載量最高﹔休閑益智類在黑龍江省下載量最高﹔棋牌類在山西省下載量最高﹔經營策略類則在江蘇省下載量最高。

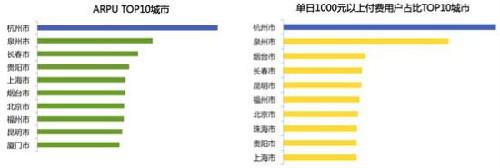

趨勢7:杭州土豪玩家最多

數據顯示,土豪玩家在南方城市相對較多,其中以杭州為最。無論是每日用戶平均付費還是大R玩家佔比,杭州都處於領先位置。

在單日付費2000元,5000元,10000元以上的游戲玩家佔該地區所有付費玩家的佔比統計中,北上廣深這些消費能力強的城市隻有北京上榜,其余土豪用戶最多的城市分別是杭州、長春、泉州、廈門。

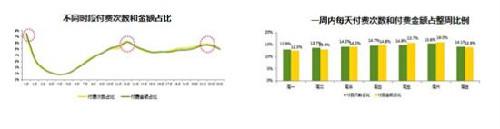

趨勢8:玩家付費習慣趨於穩定,高峰發生在午飯后和晚上睡覺前

通過對2014年1月到6月的樣本分析,用戶付費次數和付費金額的時間段分布基本一致,用戶付費的高峰分別發生在晚間的0點,午間的12點和晚間的21至22點。

數據還對2014年上半年單月的用戶付費次數以及付費金額做出統計,發現付費高峰時段依然穩定,即付費高峰發生在午飯后和晚上睡覺前。

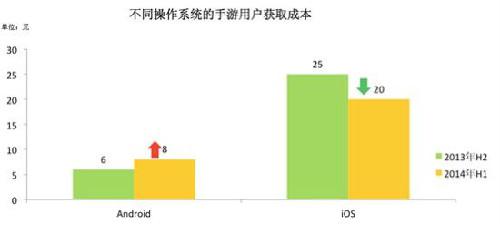

趨勢9:市場競爭激烈,Android用戶獲取成本逐漸提高

隨著市場的激烈競爭,2014年Android用戶獲取成本逐漸提高。而受積分牆的影響,iOS的用戶獲取成本在一段時間內被拉低。

2013年下半年,Android系統手游用戶獲取成本需6元左右,2014年上半年上升至8元,上漲33.34%,開發者要獲得並留住用戶將變得更加困難,成本也更高。

相比之下,iOS系統手游用戶獲取成本則有明顯降低,從25元下降至20元,降幅20%,但iOS系統手游用戶獲取成本仍然高於Android2.5倍。

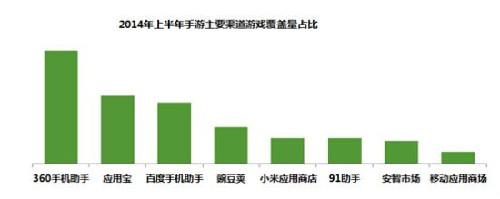

趨勢10:360手機助手上半年手游分發量處於行業領先位置

第三方數據TalkingData表明,手游分發渠道日趨集中,2014年上半年手游渠道前4名廠商佔絕大市場份額,其中360手機助手手游分發量處於領先位置。

(來源:中新網,研究院 張春貴 整理)

恭喜你,發表成功!

恭喜你,發表成功!

!

!